article detail

LG씨엔에스, 인공지능전환 수요 성장 동력...오버행 이슈도 마무리-SK

2026. 4. 21. 오전 7:55

AI 요약

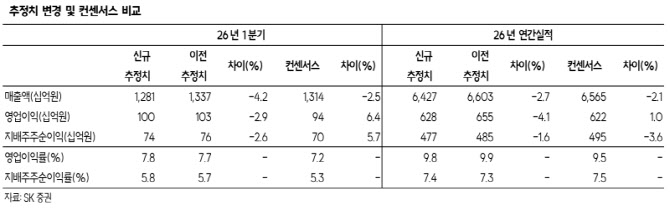

SK증권은 LG씨엔에스에 대해 투자의견 매수와 목표주가 9만1000원을 유지했으며 현재주가(20일 기준) 6만5200원 대비 상승여력은 39.6%로 현 주가 수준은 접근하기 저렴한 구간이라고 평가했습니다. 남효지 SK증권 연구원은 올해 실적을 디지털비즈니스서비스(DBS) 부문이 이끌 것이며 인공지능전환(AX) 수요 증가와 해외 진출 가속화가 핵심 성장 동력이라고 밝혔고, 1분기 실적은 매출액 1조2810억원(+5.8%), 영업이익 1001억원(+26.9%), 지배주주순이익 735억원(+29.5%)으로 영업이익은 컨센서스에 부합할 것으로 전망했습니다. 클라우드&AI 매출은 7336억원(+2.3%)로 성장세를 이어가나 대규모 AX 프로젝트 수주가 아직 본격화되지 않아 실적 기여는 제한적이며 스마트엔지니어링(+7.1%)과 DBS(+13.6%)는 각각 넌캡티브 물량 증가와 대형 차세대 금융 프로젝트 매출 인식으로 성장세를 보이고 있습니다.

![[포토] 실무 적용 가능한 기업 인공지능 전환](https://news.nateimg.co.kr/orgImg/tt/2026/04/21/news-p.v1.20260421.02c685b93e264381a13405e4bfd54196_P1.jpg)