article detail

DB증권 "카카오, AI 수익화 모델 구체화 필요…목표가 17%↓"

2026. 4. 6. 오전 7:37

AI 요약

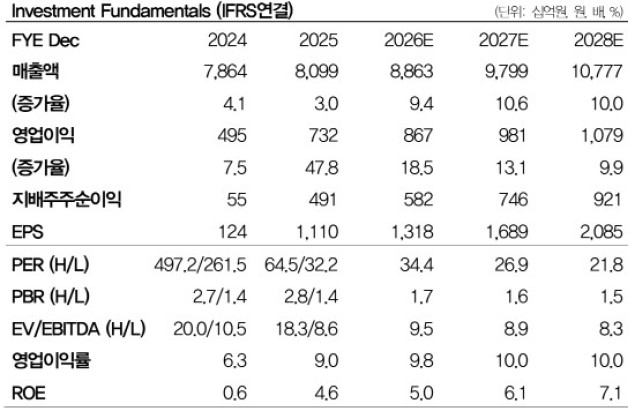

DB증권은 6일 카카오에 대해 인공지능(AI) 수익화 모델 구체화가 필요하다며 목표주가를 기존 8만3000원에서 6만9000원으로 16.87% 하향했으며 카카오의 전 거래일 종가는 4만5200원입니다. DB증권은 카카오가 올 1분기 매출액 2조49억원, 영업이익 1717억원을 기록해 시장 예상치에 부합할 것으로 보고 전년 동기 대비 각각 7.6%, 62.9% 증가할 것으로 전망했으며 광고는 소식Tab 확대 등으로 전년 대비 14.9% 성장, 커머스는 거래액 전년 대비 4% 성장, 페이·모빌리티는 본업 중심 매출 고성장, 게임즈·픽코마·엔터 등 콘텐츠 자회사들은 산업 침체로 부진을 이어가는 것으로 추정했습니다. 또 최근 챗GPT for Kakao에 무신사·올리브영·현대백화점 등이 협력사로 추가되고 카나나 in Talk에는 에어비앤비가 연계되는 등 파트너사가 늘고 있어 에이전트 선제안→외부 앱 연결→구매로 잘 이어지고 유의미한 파트너가 추가되면 수익에 기여할 것으로 기대되며 주가 우상향을 위해서는 AI 수익화 모델의 구체화가 필요하다고 밝혔습니다.

![[네카오는 지금] "답변 넘어 결제로"…AI 수익화 하반기부터](https://www.ddaily.co.kr/photos/2026/05/08/2026050810455006318_l.png)

![네이버 1분기 역대 최대 매출…“AI 수익화 하반기 안착” [팩플]](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202604/30/5c63fd53-f038-41aa-a26f-b6d530ae3d5f.jpg)

![[AI픽] '덕테이프' 뭐길래…챗GPT 이미지 모델 추정에 업계 주목](https://img2.yna.co.kr/etc/inner/KR/2026/04/17/AKR20260417146300017_03_i_P4.jpg)