article detail

이수페타시스, AI 수요 폭발에 ‘다중적층’ 또 증설…목표가 ‘17만원’ 쑥 [오늘 나온 보고서]

2026. 5. 18. 오전 9:04

![이수페타시스, AI 수요 폭발에 ‘다중적층’ 또 증설…목표가 ‘17만원’ 쑥 [오늘 나온 보고서]](https://wimg.mk.co.kr/news/cms/202605/18/news-p.v1.20260518.567709907be84f27b5d35d970c704efb_P1.png)

AI 요약

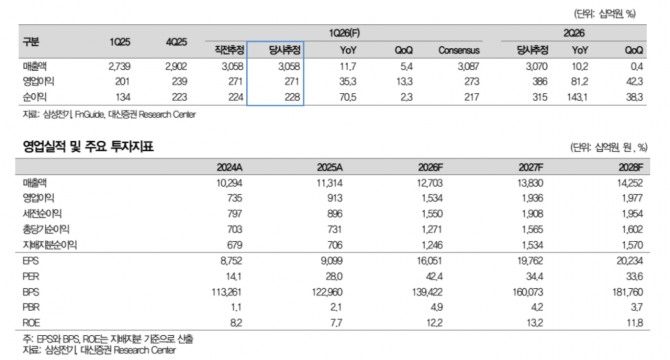

DB증권은 이수페타시스의 목표주가를 기존 15만 5000원에서 17만원으로 상향 조정하고 투자의견 매수를 유지했습니다. 이수페타시스는 2026년 1분기 연결 기준 매출액 3403억원, 영업이익 672억원을 기록했으며 매출은 전년 동기 대비 34.8% 증가, 영업이익은 전년 동기 대비 41% 증가했고 중국 법인은 고부가 제품 비중이 전 분기보다 9%포인트 상승한 41%와 영업이익률 21.7%를 달성했습니다. 회사는 다중적층 기판 생산능력(CAPA)을 올해 상반기 월 3000㎡에서 하반기 8000㎡, 2027년 상반기 1만 3000㎡, 2028년 상반기 1만 5000㎡로 대폭 상향했으며 DB증권은 2027년과 2028년 별도 기준 매출액을 각각 1조 8400억원, 2조 500억원으로 추정하고 주가가 소외된 현 시점을 선제적 매수 기회로 평가했습니다.

![[특징주] LG이노텍, AI 기판 기대에 6%대 강세…KB證 목표가 120만원](https://cdn.newsian.co.kr/news/thumbnail/202605/89825_82362_1322_v150.jpg)

![AI 기판 공급 부족은 구조적 문제…“LG이노텍, 200만원 간다” [오늘 나온 보고서]](https://wimg.mk.co.kr/news/cms/202606/05/news-p.v1.20260604.0bcb57bf29da4bad99bfc14986fcbb41_P1.jpg)

![[클릭 e종목]"게임 개발 과정 AI 자동화한 더블유게임즈, 목표가 ↑"](https://img1.daumcdn.net/thumb/S1200x630/?fname=https://t1.daumcdn.net/news/202606/02/akn/20260602060338295fmst.jpg)

![“여전히 저평가된 AI 부품주”…KB증권, LG이노텍 목표가 95만원으로 상향 [오늘 나온 보고서]](https://wimg.mk.co.kr/news/cms/202605/11/news-p.v1.20260406.62dcab68a50e4b9690457746334da43d_P1.jpg)