article detail

[반도체 캐즘 우려①] AI 착시를 걷어내라…BNK가 던지는 '보유'의 의미

2026. 4. 28. 오전 8:31

![[반도체 캐즘 우려①] AI 착시를 걷어내라…BNK가 던지는 '보유'의 의미](https://cdn.news.einfomax.co.kr/news/thumbnail/202604/4411994_311420_322_v150.jpg)

AI 요약

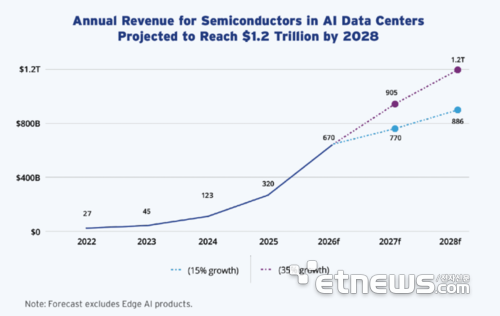

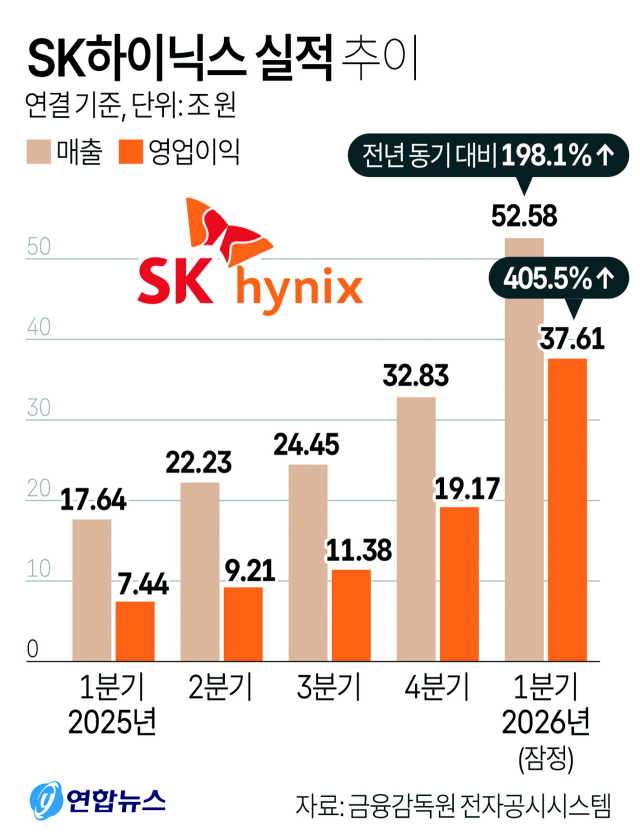

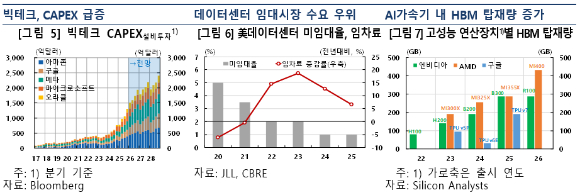

SK하이닉스는 2026년 1분기 영업이익이 37조원이 넘고 2분기에는 60조원대 전망이 나오지만 시장은 이익의 지속성과 HBM 성장성보다 범용 메모리의 가격 방어력을 더 우려하고 있습니다. BNK투자증권은 SK하이닉스의 투자의견을 '매수'에서 '보유'로 하향하고 목표가를 130만원으로 유지하는 한편 삼성전자는 '매수'로 유지·목표가를 28만원으로 상향했으며 키움증권도 SK하이닉스 목표가를 130만원으로 제시하며 주가의 기간 조정 가능성을 언급했습니다. BNP파리바는 2026년 반도체 시장을 9천170억달러로 전망하면서 성장이 ASP 상승에 의존한다고 봤고 가트너는 2026년 D램 125%, 낸드 234% 가격 상승을 전망하며 비AI 수요의 위축을 경고했으며 SK하이닉스도 일부 PC·모바일 수요 둔화를 인정했습니다.

![[속보] 최태원·젠슨 황 “AI 팩토리 함께 만든다”…SK-엔비디아 협력 확대](https://img1.daumcdn.net/thumb/S1200x630/?fname=https://t1.daumcdn.net/news/202606/08/joongang/20260608092558340mscm.jpg)