article detail

"AI 특수 없다…실적·메모리 가격·주가 모두 거품"

2026. 4. 14. 오후 2:52

AI 요약

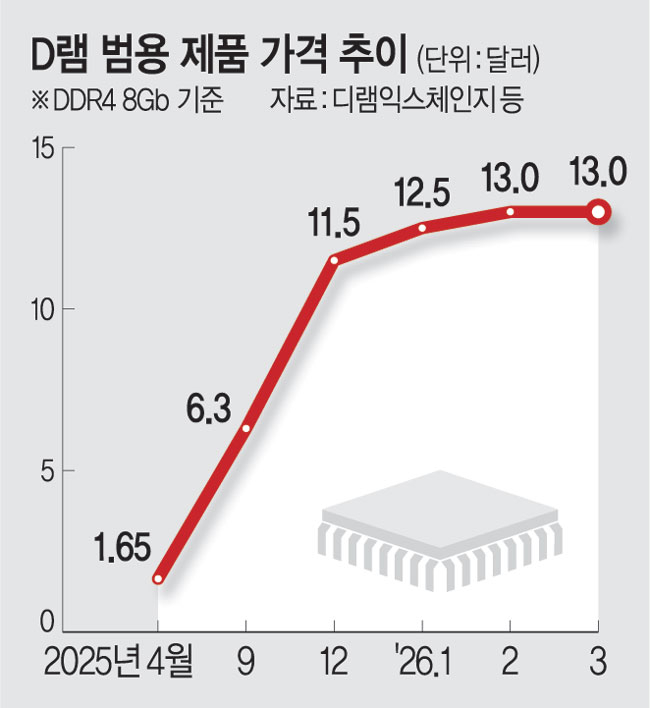

삼성전자가 1분기 시장 기대를 웃도는 실적을 냈지만, 이주완 애널리스트는 이는 가격 효과에 따른 일시적 호조일 뿐 구조적 개선 요인은 뚜렷하지 않으며 데이터센터 수요가 전체 메모리 시장에서 30~40%에 불과하고 나머지 수요는 두 자릿수 감소를 보여 DRAM과 낸드의 증가율이 AI 등장 이전 수준을 벗어나지 못한다고 진단했습니다. 메모리 가격 상승은 수요 증가가 아닌 생산 감축에 따른 결과여서 공급이 늘어나면 가격 하락이 불가피하며 내년 상반기 이전에 정점을 찍을 가능성이 크고, 파운드리에서는 TSMC가 시장점유율 70%를 넘어서 증설을 보수적으로 전환하는 가운데 2나노 공정에서 TSMC가 삼성보다 약 20%포인트 높은 수율을 보여 주요 고객 물량이 TSMC로 이동할 가능성이 크다고 평가했습니다. HBM은 전체 메모리의 8~9%에 불과한 과도기적 제품이며 AI 대중화에는 가격과 전력에서 큰 개선이 필요해 LPDDR 등 저전력 메모리나 D램 대체기술로의 전환이 시도될 것이고, 중국·일본의 추격과 한국의 복수 기업 체제 한계 속에서 이 애널리스트는 단기 반등 후 주가 하락을 경고하며 중장기 투자라면 2~3년 이후 진입을 권유���고 삼성전자 6~8만원, SK하이닉스 20만원 수준의 하단 가능성을 제시했습니다.

![AI 붐타고 작년 수출 급증한 대만…올해는 한국 차례[차이나는 중국]](https://news.nateimg.co.kr/orgImg/mt/2026/04/12/2026041120304477749_1.jpg)

![‘뉴삼성’ 투자 버튼 켜졌다…HBMㆍAIㆍM&A 미래 성장동력 본격화 [포스트 상속세 뉴삼성]](https://img.etoday.co.kr/pto_db/2026/04/20260405161324_2317632_1199_631.jpg)