article detail

iM증권 "삼성전기, 대형 수주 AI 제품 수요 확대…목표가↑"

2026. 5. 21. 오전 8:49

AI 요약

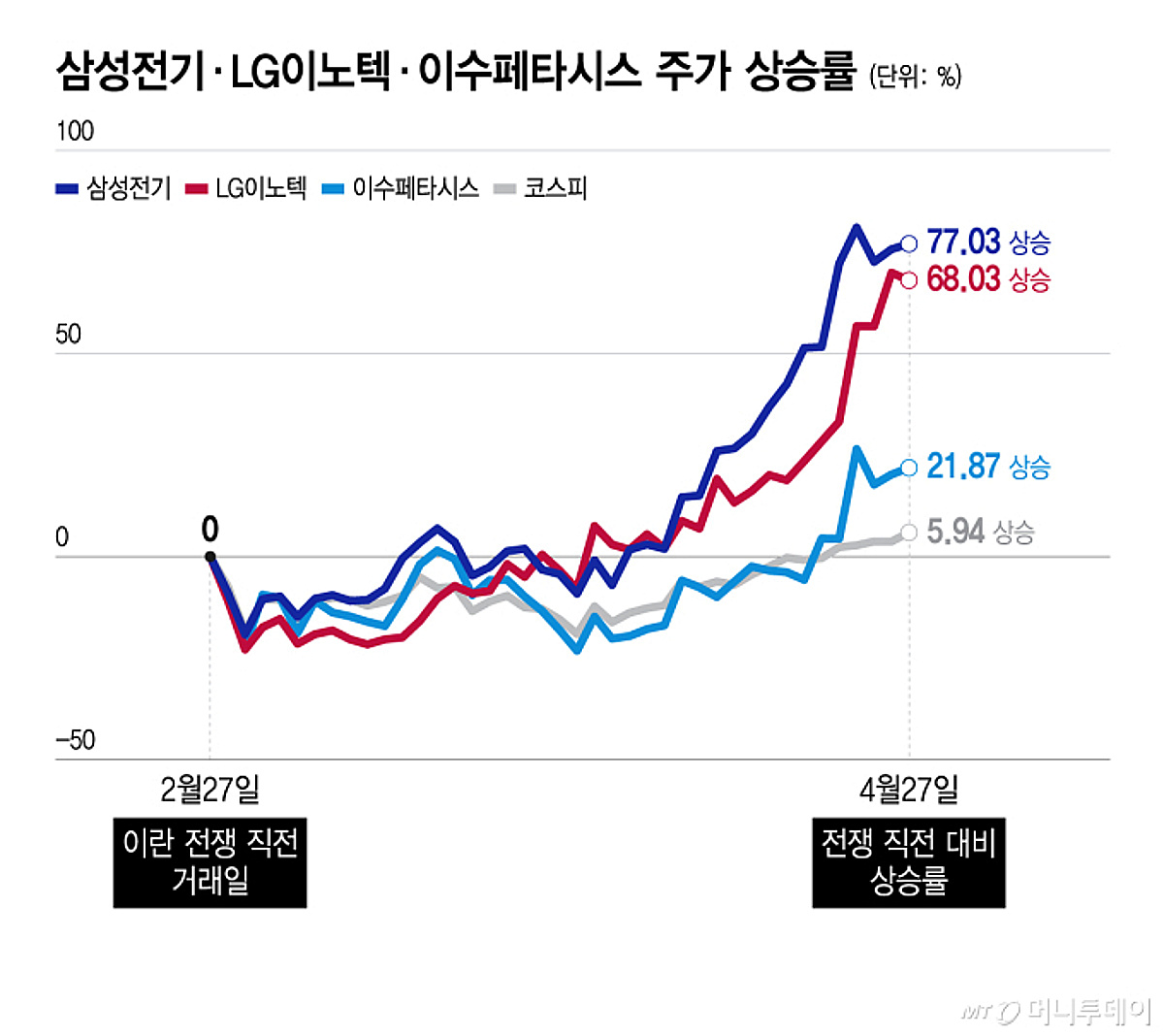

iM증권은 삼성전기가 지난 20일 1조5천570억원의 실리콘 커패시터 수주를 공시했다며 목표주가를 110만원에서 140만원으로 상향했다고 21일 밝혔습니다. 고의영 연구원은 해당 수주가 내년 영업이익 기준으로 4%, 2028년에는 6% 기여할 것으로 보고 계약 기간(2027년 1월∼2028년 12월)이 장기공급이라 AI서버용 적층세라믹캐패시터(MLCC)로 확대될 가능성이 있으며 생산이 외주인 만큼 설비투자 부담 없이 대응 가능하고 ROIC가 기존 사업보다 높을 수 있다고 분석했습니다. 이 전망을 전제로 영업이익 추정치가 올해 3%, 2027년과 2028년에 각각 5%, 13% 늘어날 것으로 봤고, DB증권과 하나증권도 목표주가를 각각 160만원, 170만원으로 상향했습니다.

![“그저 그런 휴대폰 부품주 아닙니다”…AI 올라탄 삼성전기 나흘새 59% 폭등 [이주의 Bull기둥]](https://pimg.mk.co.kr/news/cms/202605/31/news-p.v1.20240922.638564aaf64e464d813dc53f67e58c33_R.jpg)

![“그저 그런 휴대폰 부품주 아닙니다”…AI 올라탄 삼성전기 나흘새 59% 폭등 [이주의 Bull기둥]](https://wimg.mk.co.kr/news/cms/202605/31/news-p.v1.20240922.638564aaf64e464d813dc53f67e58c33_P1.jpg)

![[GAM] 인공지능발 MLCC 호황 길게 간다 ①중심엔 무라타와 삼성전기](https://img.newspim.com/news/2026/05/29/2605290429092500_946_tc.jpg)