article detail

내 주식·내 펀드 향방은… 마이크론-인텔 'AI 주도권' 명암

2026. 6. 2. 오전 3:35

AI 요약

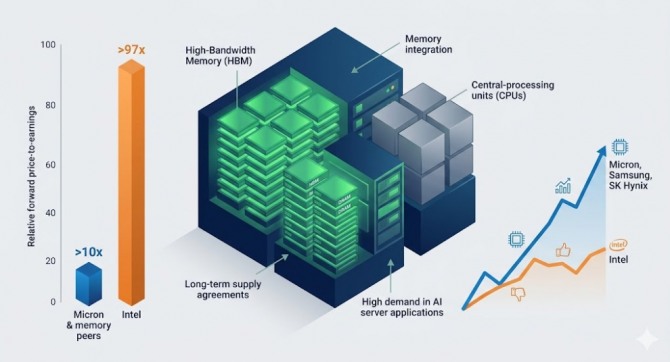

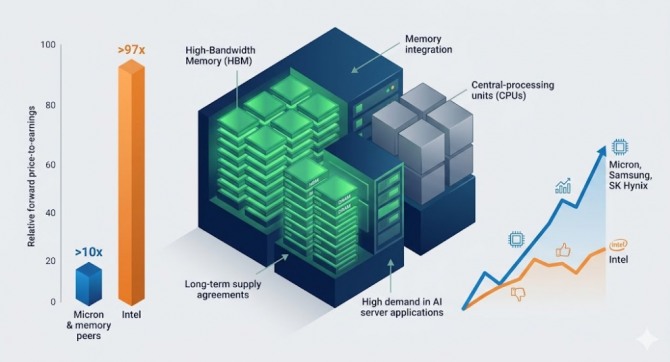

배런스와 디에이 데이비슨은 AI 수요의 병목이 연산이 아닌 HBM으로 이동하면서 이익 중심이 메모리로 재편되고, 고대역폭 메모리(HBM) 시장의 진입장벽과 마이크론·SK하이닉스·삼성전자의 과점 체제를 근거로 마이크론이 인텔보다 AI 수혜에 더 유리하다고 평가했습니다. 팩트셋 집계에 따르면 마이크론의 12개월 선행 PER은 약 10배인 반면 인텔은 일회성 비용과 파운드리 부문 적자 등으로 선행 PER이 97배를 초과해 인텔이 스토리 기반의 고평가 프리미엄을 받고 있다는 진단이 제기되었습니다. 이 분석은 마이크론의 밸류에이션 재평가가 삼성전자와 SK하이닉스의 주가 및 가격 협상력 강화로 이어질 가능성을 제시하면서도 마이크론의 공격적 설비투자가 공급 확대 변수로 작용할 수 있음을 지적하고, 투자자는 빅테크 CAPEX 집행률·엔비디아 GPU 출하량 및 클라우드 서버 증설 속도·글로벌 HBM 단가 및 계약 기간·인텔 파운드리 분기별 영업손익을 추적해야 한다고 제시했습니다.

![엔비디아는 왜 PC용 칩을 만드나 [AI칩 인사이드]](https://assets.mtn.co.kr/mtn/2026/06/PG3nloG4YoQUkWQS/image/20260601_164810//c35409fe2102108672d291301a2584d35e28612332d474d2536dd166c07c18e6.jpg)